Ahorrar no es acumular lo que sobra, sino separar recursos para una necesidad futura

El ahorro es la parte de los ingresos que no se gasta ahora y se conserva para afrontar imprevistos, cumplir objetivos o disponer de más libertad después. Puede empezar con una cantidad pequeña: lo decisivo es que exista un propósito, un plazo y un lugar adecuado para guardarla. Ahorrar no exige invertir ni asumir riesgo de mercado. Primero crea margen; después permite decidir qué parte puede permanecer disponible y cuál podría buscar rentabilidad. También separa el dinero cotidiano del que puede asumir tiempo o incertidumbre.

Un objetivo concreto transforma una intención vaga en una cuenta sencilla: cantidad necesaria, fecha y aportación periódica. Si quieres reunir 1.200 euros en un año, el punto de partida son 100 euros al mes, aunque luego ajustes el plan. Incluir esa aportación dentro del presupuesto evita depender de lo que quede al final. Con ingresos variables, funciona mejor reservar un porcentaje al cobrar y revisar varios meses de gastos reales.

El primer colchón protege de gastos inesperados y de caídas temporales de ingresos

Un fondo de emergencia es dinero reservado para hechos no planificados, como una reparación necesaria, una factura extraordinaria o una pérdida de ingresos. No existe una cifra universal: depende de estabilidad laboral, personas a cargo, seguros, vivienda y gastos esenciales. Una primera meta pequeña ya reduce la necesidad de recurrir a crédito; después puede ampliarse hasta cubrir el periodo que resulte prudente para cada hogar.

Este dinero debe priorizar seguridad y acceso. Una cuenta separada y líquida reduce la tentación de gastarlo sin bloquearlo cuando haga falta. Un depósito puede ofrecer interés, pero conviene revisar vencimiento y coste de cancelación. Acciones, criptoactivos o productos difíciles de vender no son buenos sustitutos para una urgencia: podrían perder valor justo cuando se necesita efectivo. La rentabilidad más alta no compensa una liquidez incompatible con el objetivo.

Un imprevisto no es lo mismo que un gasto poco frecuente

Un gasto previsible pero poco frecuente no es una emergencia. Seguro anual, material escolar o mantenimiento pueden convertirse en fondos separados mediante pequeñas aportaciones mensuales. Esa clasificación evita vaciar el colchón cada pocos meses y revela cuánto cuesta realmente el estilo de vida. Si las deudas tienen intereses elevados, comparar su coste seguro con el rendimiento incierto de ahorrar o invertir ayuda a decidir el orden, conservando antes un margen mínimo para no volver a endeudarse ante cualquier imprevisto.

Plazo, riesgo y liquidez deciden qué producto encaja con cada objetivo

Ahorrar describe la decisión de no consumir; invertir significa colocar parte de ese ahorro esperando un rendimiento y aceptando algún riesgo. El dinero para el alquiler del próximo mes necesita estabilidad. Un objetivo a muchos años puede tolerar fluctuaciones si existe diversificación y se comprende el producto. La CNMV recomienda evaluar rentabilidad, riesgo, costes y posibilidad de recuperar el dinero antes de contratar, no elegir solo por el porcentaje anunciado.

También importa la protección aplicable. En España, cuentas y depósitos de entidades adheridas están cubiertos por el Fondo de Garantía de Depósitos dentro de sus condiciones y límites; una inversión de mercado no garantiza el capital por ese motivo. Comisiones, impuestos y penalizaciones reducen el resultado. Antes de mover ahorros conviene comprobar quién ofrece el producto, qué ocurriría si se necesita vender pronto y si la promesa de rentabilidad depende de escenarios poco claros.

Guardar la misma cifra no garantiza conservar el mismo poder de compra

La inflación significa que, en promedio, los precios suben y una cantidad fija compra menos con el tiempo. Mantener efectivo puede ser razonable para gastos cercanos, aunque su valor real disminuya. En plazos largos, comparar el rendimiento neto con la inflación ayuda a saber si el poder adquisitivo crece o retrocede. No hace falta perseguir riesgo excesivo: el horizonte y la función del dinero mandan sobre una rentabilidad aislada.

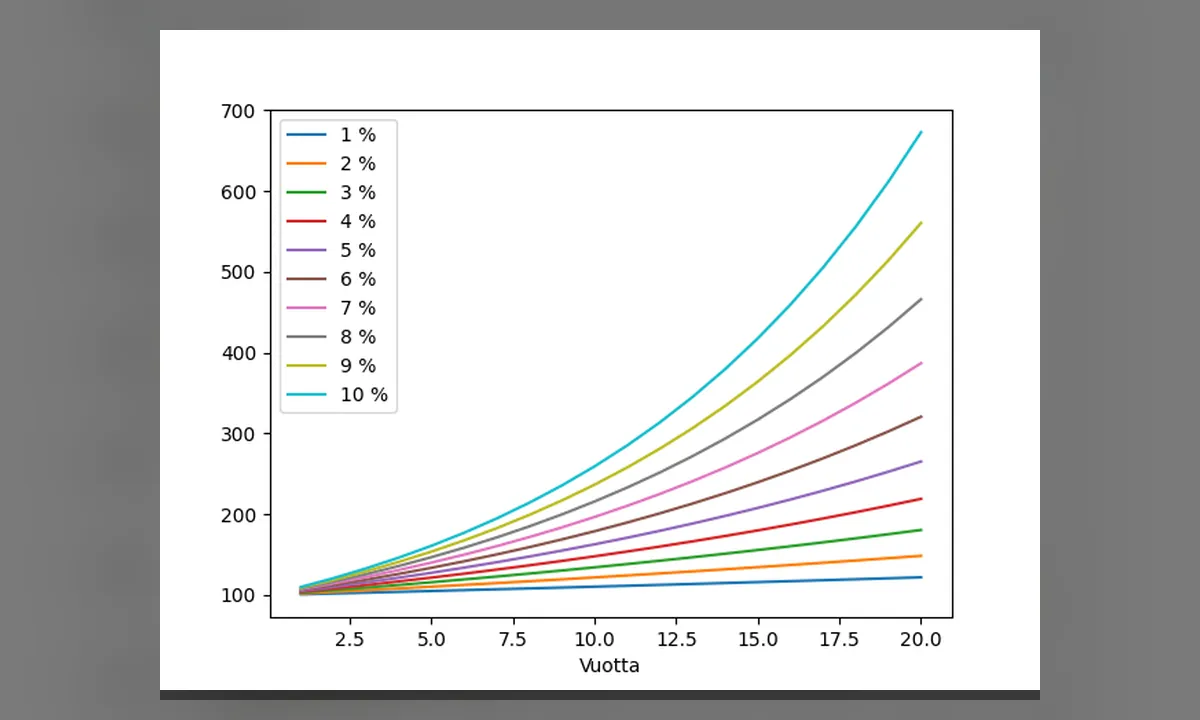

Cuando los intereses se añaden al saldo y generan nuevos intereses aparece el interés compuesto. Su efecto aumenta con tiempo, tasa y regularidad, pero no convierte cualquier producto en conveniente. Una tasa elevada puede ocultar volatilidad, comisiones o riesgo de impago. El mismo mecanismo actúa en contra con deudas caras. Ahorrar antes de pedir prestado evita pagar intereses por gastos que podían anticiparse y mejora la capacidad de absorber sorpresas.

TAE, comisiones y riesgo cambian la rentabilidad real

La tasa anunciada debe compararse en términos homogéneos. La TAE incorpora frecuencia de pagos y ciertos costes, mientras un rendimiento nominal puede impresionar sin reflejar el resultado anual. También conviene distinguir rentabilidad antes y después de impuestos. En productos a largo plazo, pequeñas comisiones repetidas se acumulan. Las promesas de beneficio alto, garantizado y disponible a la vez son una señal de alarma: riesgo, liquidez y rentabilidad mantienen tensiones que ninguna publicidad puede borrar.

Automatizar, separar y revisar suele funcionar mejor que depender de fuerza de voluntad

Una transferencia automática al recibir ingresos convierte el ahorro en una prioridad visible. Separar cuentas para emergencias y objetivos evita mezclar dinero con funciones distintas. Revisar suscripciones y gastos poco frecuentes revela fugas, pero un plan sostenible no exige eliminar todo disfrute. Si la meta obliga a incumplir pagos esenciales, debe cambiarse cantidad o plazo. Los buenos sistemas se adaptan a la vida en vez de castigar cada desviación.

El progreso se mide por capacidad de afrontar objetivos, no por compararse con otra persona. Tras usar el fondo en una emergencia, la siguiente tarea es reconstruirlo; no fue un fracaso, sino su función. Cuando cambian ingresos, familia o precios, también cambia el plan. Ahorrar aporta una reserva concreta y algo menos visible: tiempo para decidir sin aceptar la primera deuda, venta o trabajo disponible bajo presión.