Rendimientos que se incorporan al capital y también generan rendimiento

El interés compuesto aparece cuando los intereses obtenidos se añaden al capital y participan en los cálculos siguientes. Si 1.000 euros crecen un 5 % anual, tras un año hay 1.050; al siguiente, el 5 % se aplica a 1.050 y produce 52,50. Después de dos años hay 1.102,50, no 1.100. El efecto comienza despacio y se acelera con tiempo, tasa y reinversión. También actúa en contra en una deuda cuando los intereses no pagados se acumulan.

Capital, tasa y número de periodos

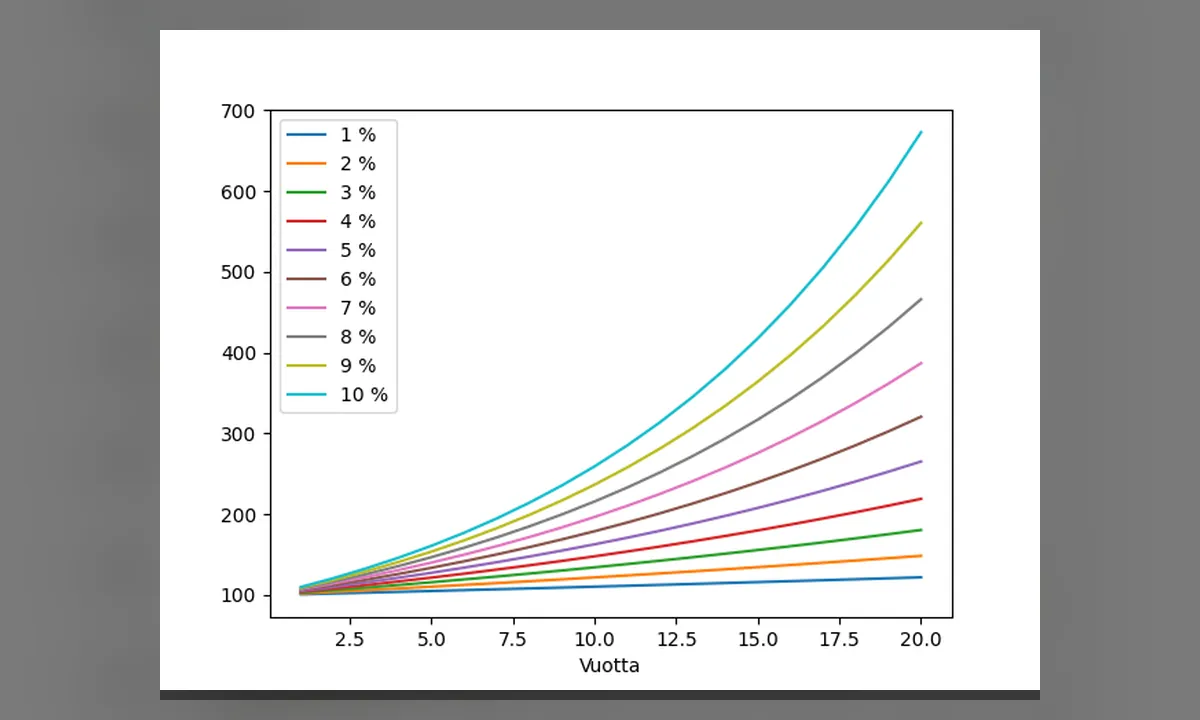

Sin aportaciones, el valor futuro se expresa como capital inicial multiplicado por (1 + tasa) elevado al número de periodos. La tasa y el periodo deben coincidir: una tasa mensual se eleva a meses. Con 2.000 euros al 4 % anual durante diez años, el cálculo teórico da unos 2.960 euros antes de comisiones, impuestos e inflación.

El interés simple calcula cada periodo solo sobre el capital inicial. En el ejemplo, añadiría siempre 80 euros al año y terminaría en 2.800. La diferencia aumenta con el tiempo porque el compuesto crece de forma exponencial. Eso no significa crecimiento infinito real: las tasas cambian, existen pérdidas y ningún producto seguro mantiene rendimientos altos indefinidamente.

Un mismo porcentaje nominal puede producir resultados distintos

Si los intereses se capitalizan cada mes, hay más incorporaciones que con una liquidación anual. La tasa anual equivalente resume el resultado efectivo de esa frecuencia bajo condiciones definidas y facilita comparar. Aun así, hay que comprobar comisiones y si la tasa es fija, variable o promocional. Un porcentaje grande durante tres meses no equivale al mismo porcentaje durante todo el año.

Capitalizar de forma continua es un modelo matemático límite relacionado con el número e. Se usa en finanzas y crecimiento, pero las cuentas reales aplican calendarios y reglas contractuales. Días exactos, redondeos y momento de las aportaciones alteran el resultado. Una calculadora es una aproximación útil siempre que sus supuestos coincidan con el producto.

Por qué empezar antes puede pesar más que perseguir una tasa enorme

Las aportaciones periódicas añaden otra fuente de crecimiento. Cada ingreso dispone de un tiempo distinto para capitalizarse: el primero trabaja más que el último. Automatizar una cantidad sostenible puede ser más realista que esperar una suma grande. Sin embargo, el resultado depende del orden de rentabilidades si el activo fluctúa y de cuándo se retira dinero.

La regla del 72 estima cuántos años tarda en duplicarse una cantidad dividiendo 72 entre el porcentaje anual. Al 6 %, da unos doce años. Es una aproximación razonable para tasas moderadas, no una garantía. Sirve para comprender la sensibilidad al tiempo y también para advertir cómo una deuda cara puede crecer si no se atiende.

El saldo puede crecer mientras compra menos de lo esperado

La inflación reduce poder adquisitivo. Un 4 % nominal con precios subiendo un 3 % deja un crecimiento real cercano al 1 %, antes de impuestos. Comisiones aparentemente pequeñas también se capitalizan en sentido contrario al restarse cada año. Comparar resultados exige usar cifras netas y reales, no solo el saldo final.

Una rentabilidad esperada no es una tasa garantizada. Los fondos de inversión y otros activos pueden perder valor, especialmente a corto plazo. Diversificar reduce algunos riesgos sin eliminar todos. Promesas de interés compuesto alto, constante y sin riesgo son una señal de alarma, porque en mercados normales un rendimiento mayor suele acompañarse de incertidumbre mayor.

La misma matemática puede construir ahorro o agrandar una obligación

En tarjetas y préstamos, el crédito puede capitalizar intereses y añadir comisiones. Pagar solo una cuota mínima prolonga el plazo y eleva el coste total. La tasa anual equivalente, el calendario de pagos y las penalizaciones importan más que una cuota mensual baja. Refinanciar puede reducir tasa o solo aplazar el problema con nuevos costes.

Para evaluar un escenario conviene probar tasas conservadoras, periodos distintos y una caída temporal, además del caso optimista. Un fondo de emergencia evita vender inversiones en mal momento o recurrir a deuda cara. La fiscalidad cambia según país y producto, por lo que las cifras generales no sustituyen revisar condiciones ni recibir asesoramiento cualificado.

El interés compuesto no es una máquina de riqueza automática; es una relación matemática sensible a supuestos. Su ventaja aparece con tiempo, reinversión, costes bajos y disciplina, y su peligro con deuda cara y plazos largos. Este artículo es educativo, no una recomendación financiera. Antes de decidir, hay que verificar protección, liquidez, riesgo y si la tasa mostrada es nominal o efectiva.

Cuando las rentabilidades cambian, no basta con promediarlas de forma aritmética. Una subida del 50 % seguida de una caída del 50 % deja el capital un 25 % por debajo: 100 pasa a 150 y después a 75. La tasa de crecimiento anual compuesta resume qué tasa constante habría llevado del valor inicial al final, pero oculta la volatilidad vivida. Dos inversiones con el mismo resultado final pueden haber expuesto a riesgos muy distintos.

Retirar una cantidad periódica cambia de nuevo la dinámica. Una caída al principio de la jubilación puede obligar a vender más participaciones y dejar menos capital para una recuperación posterior, el llamado riesgo de secuencia. No se resuelve mostrando una media histórica. Reservas líquidas, nivel de gasto y diversificación modifican la resistencia, aunque ninguna estrategia garantiza que el pasado se repita.