¿Qué es la moneda fiduciaria?

La moneda fiduciaria es dinero cuyo valor no depende de poder canjearlo por una cantidad fija de oro u otra mercancía. Euros, dólares y la mayoría de divisas actuales funcionan porque las leyes los reconocen, el Estado acepta impuestos en ellos y millones de personas confían en que otros también los recibirán. La palabra procede de la idea de confianza, aunque esa confianza se apoya en instituciones y no solo en una creencia espontánea.

El efectivo es una parte visible, pero la mayor parte del dinero utilizado en economías modernas son depósitos bancarios. Cuando un banco concede un préstamo, normalmente crea simultáneamente un depósito, aumentando el dinero bancario. Esa creación está limitada por capital, liquidez, regulación, riesgo, demanda de crédito y la política del banco central. No significa que los bancos puedan crear riqueza sin coste: el préstamo debe devolverse y puede generar pérdidas.

Una moneda cumple tres funciones principales: medio de intercambio, unidad de cuenta y depósito de valor. Si los precios cambian de forma descontrolada, falla como depósito y unidad. Si comercios y trabajadores dejan de aceptarla, falla como medio de intercambio. La estabilidad monetaria consiste precisamente en conservar esas funciones.

Cómo se organiza el sistema

El banco central emite billetes y reservas utilizadas por los bancos para liquidar pagos entre ellos. También fija condiciones monetarias mediante tipos de interés, operaciones de mercado y otras herramientas. Los bancos comerciales mantienen cuentas para hogares y empresas, transforman plazos y canalizan crédito. Los sistemas de pago conectan estas instituciones para que una transferencia se complete incluso si comprador y vendedor usan bancos distintos.

Billetes y monedas emitidos bajo autoridad pública, útiles para pagos directos y con acceso inmediato.

Saldos creados y administrados por bancos, convertibles normalmente en efectivo o transferencias.

Dinero del banco central utilizado principalmente entre entidades para liquidar obligaciones.

La convertibilidad entre estas capas sostiene la confianza. Una persona espera que un euro en su cuenta valga lo mismo que un euro en billete. La supervisión, los requisitos prudenciales, la garantía de depósitos dentro de sus límites y la función del banco central como proveedor de liquidez ayudan a mantener esa igualdad durante periodos de tensión.

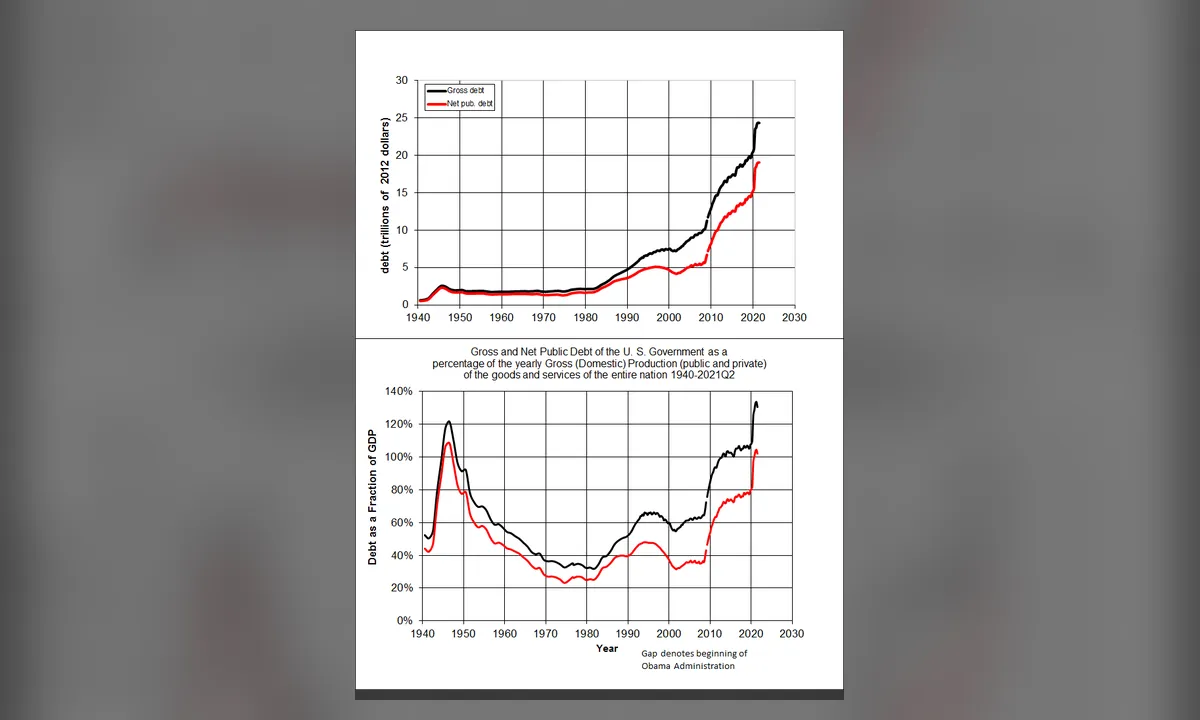

Los gobiernos pueden financiarse mediante impuestos y deuda. Si un banco central crea dinero para comprar activos, no desaparecen las restricciones reales: trabajadores, energía, alimentos y maquinaria siguen siendo limitados. Cuando la demanda nominal supera de forma persistente la capacidad productiva, aumenta la presión inflacionaria.

Ventajas, límites y alternativas

Frente a un patrón metálico, la moneda fiduciaria permite responder con mayor flexibilidad a crisis financieras y cambios en la demanda de dinero. La oferta no depende de descubrir oro y el banco central puede aportar liquidez cuando una retirada masiva amenaza bancos solventes. Esa flexibilidad, sin embargo, exige disciplina y credibilidad para no convertirse en financiación política sin límites.

Patrón mercancía

La unidad está vinculada a un bien escaso. Limita la emisión, pero puede transmitir la escasez del metal a toda la economía.

Dinero fiduciario

Su oferta puede adaptarse, aunque depende de instituciones capaces de conservar estabilidad y confianza.

Las criptomonedas intentan sustituir parte de esa confianza institucional por reglas informáticas y consenso distribuido. Algunas limitan su oferta, pero pueden presentar gran volatilidad, dificultades de escalabilidad y riesgos operativos. Las monedas estables se vinculan a activos fiduciarios, de modo que en muchos casos dependen de reservas, emisores y regulación tradicional.

Las monedas digitales de banco central serían una nueva forma de dinero público electrónico, no necesariamente una moneda distinta. Su diseño plantea preguntas sobre privacidad, papel de los bancos, resiliencia y acceso. Ya utilizamos dinero digital a diario, pero normalmente es un pasivo de una entidad comercial, no del banco central.

Curiosidades y errores frecuentes

- Un billete cuesta mucho menos de fabricar que el valor impreso. La diferencia no significa que pueda emitirse sin consecuencias económicas.

- Quemar un billete destruye efectivo, pero la mayor parte del dinero nunca adopta forma física.

- El dinero no es igual que la riqueza: crear más unidades monetarias no crea automáticamente más viviendas, alimentos o conocimiento.

- La confianza monetaria puede mantenerse durante siglos, pero deteriorarse con rapidez si las instituciones pierden capacidad para controlar inflación y pagos.

- Incluso bajo patrones de oro existían bancos, crédito y crisis. Vincular la moneda a un metal no eliminaba el riesgo financiero.

La moneda fiduciaria es una tecnología social. Funciona porque coordina expectativas y porque una arquitectura pública y privada hace posibles los pagos. Su aparente sencillez oculta un sistema complejo cuyo principal producto es algo intangible: la confianza en que una cifra conservará suficiente significado mañana.

Cómo profundizar en la moneda fiduciaria

Definir con precisión qué significa la moneda fiduciaria, qué problema explica y qué queda fuera del concepto.

Relacionar «Cómo se organiza el sistema» con las causas, procesos y condiciones explicadas en el artículo.

Al estudiar la moneda fiduciaria, compáralo con La hiperinflación para comprobar qué principios comparten y dónde dejan de ser equivalentes.